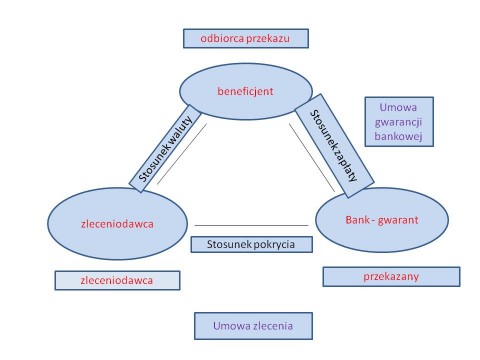

Gwarancja bankowa pełni funkcję zabezpieczającą (jest zabezpieczeniem osobistym). Udzielić ją może tylko bank (czynność bankowa zastrzeżona dla banków) i tylko na zlecenie. Można ją postrzegać jako stosunek trójstronny, w którego ramach wyróżnia się trzy dalsze stosunki, co jest charakterystyczne dla przekazu. Stosunki te zachodzą pomiędzy trzema podmiotami: zlecającym, gwarantem (bankiem) i beneficjentem. W terminologii przekazu zleceniodawca jest przekazującym, gwarant (bank) - przekazanym , a beneficjent – odbiorcą przekazu. Najczęściej wykorzystywaną przez praktykę, opisywaną przez doktrynę i preferowaną przez Sąd Najwyższy jest konstrukcja gwarancji bankowej oparta na zasadzie wolności umów (art. 3531 k.c.) oraz przepisach ustawy – Prawo bankowe (art. 80–83 oraz art. 84, 86a i 87). W obrocie istotną rolę odgrywają także regulaminy bankowe.

Gwarancja bankowa pełni funkcję zabezpieczającą (jest zabezpieczeniem osobistym). Udzielić ją może tylko bank (czynność bankowa zastrzeżona dla banków) i tylko na zlecenie. Można ją postrzegać jako stosunek trójstronny, w którego ramach wyróżnia się trzy dalsze stosunki, co jest charakterystyczne dla przekazu. Stosunki te zachodzą pomiędzy trzema podmiotami: zlecającym, gwarantem (bankiem) i beneficjentem. W terminologii przekazu zleceniodawca jest przekazującym, gwarant (bank) - przekazanym , a beneficjent – odbiorcą przekazu. Najczęściej wykorzystywaną przez praktykę, opisywaną przez doktrynę i preferowaną przez Sąd Najwyższy jest konstrukcja gwarancji bankowej oparta na zasadzie wolności umów (art. 3531 k.c.) oraz przepisach ustawy – Prawo bankowe (art. 80–83 oraz art. 84, 86a i 87). W obrocie istotną rolę odgrywają także regulaminy bankowe.

Elementami przedmiotowo istotnymi, określonymi na podstawie zwyczaju i prawa zwyczajowego, jest wskazanie rezultatu, który gwarancja bankowa zabezpiecza, oraz uprawnień, które z jej treści wynikają, przez określenie kwoty pieniężnej (sumy gwarancyjnej), którą gwarant zobowiązuje się zapłacić. Gwarancje bankowe bezwarunkowe i na pierwsze żądanie, które są najbardziej popularne w obrocie, charakteryzują się takimi cechami jak : samoistność (nieakcesoryjność) i abstrakcyjność.

Bank udzielając gwarancji bankowej wystawia tzw. list gwarancyjny (gwarancja bankowa musi zostać udzielona w formie pisemnej pod rygorem nieważności). Gwarancje bankowe są udzielane na określony czas i najczęściej są nieodwołalne (tzn. bank nie może jednostronnie zmienić treści gwarancji ani spowodować jej wygaśnięcia). W celu ujednolicenia praktyki stosowania gwarancji bankowej w obrocie międzynarodowym Międzynarodowa Izba Handlowa w Paryżu przyjęła w 2010 r. Jednolite reguły dla gwarancji płatnych na żądanie wraz z wzorcowymi formularzami (wersja URDG 758). W obrocie funkcjonują także starsze Jednolite reguły dla gwarancji płatnych na żądanie (wersja URDG 458).

Przyjmując kryterium przeznaczenia gwarancji bankowej i przedmiotu, jaki zabezpiecza można wyróżnić następujące gwarancje bankowe:

- gwarancję bankową spłaty kredytu,

- gwarancję bankową przetargową,

- gwarancję bankową należytego wykonania kontraktu, zwrotu zaliczki, zapłaty oraz gwarancje bankowe innego typu.

Natomiast w razie przyjęcia kryterium związania gwarancji bankowej z transakcjami handlowymi wyróżnić należy:

- gwarancje bankowe związane z transakcjami handlowymi bezpośrednio (gwarancje bankowe płatnicze, kontraktowe i celne) oraz

- gwarancje bankowe związane z transakcjami handlowymi pośrednio (np. gwarancja bankowa pod ułatwienia kredytowe za granicą, za brakujący konosament, za armatora zabezpieczająca refundację szkód wyrządzonych przez statek w czasie rejsu).